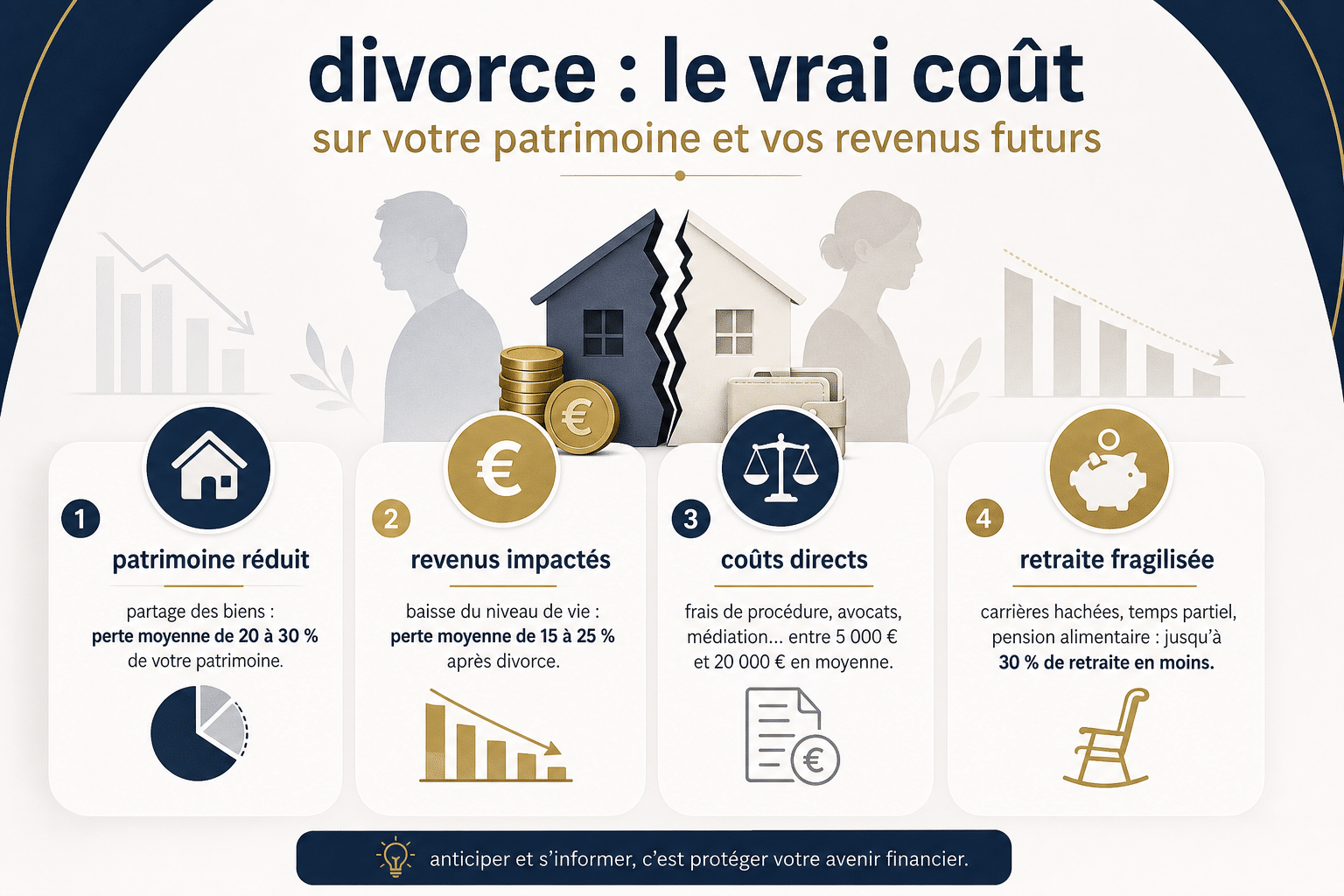

Le divorce représente l’un des événements les plus déstabilisants financièrement dans une vie. Un divorce entraîne généralement une diminution du niveau de vie de 20 à 30% pour les deux parties, en raison du partage du patrimoine commun, des frais juridiques et de la nécessité de maintenir deux foyers distincts. Les pensions alimentaires et les prestations compensatoires peuvent également impacter significativement les revenus disponibles sur le long terme. Comprendre ces impacts financiers permet d’anticiper et de mieux préparer cette transition.

Les coûts directs du divorce

Les frais de procédure

Le premier poste de dépense concerne les honoraires d’avocat, qui varient considérablement selon la complexité du dossier. Pour un divorce par consentement mutuel, le coût se situe généralement entre 1 500 et 4 000 euros par époux. En revanche, un divorce contentieux peut facilement dépasser 10 000 euros par partie, voire atteindre plusieurs dizaines de milliers d’euros lorsque le patrimoine est important ou que la procédure s’étire sur plusieurs années.

S’ajoutent à cela les frais de notaire lorsqu’un bien immobilier doit être partagé ou que l’un des époux souhaite racheter la part de l’autre. Ces frais représentent généralement entre 2 et 3% de la valeur du bien. Les expertises immobilières, les évaluations de parts sociales ou d’entreprises, ainsi que les frais de partage des comptes bancaires constituent également des dépenses à prévoir.

L’impact sur le patrimoine immobilier

Le logement familial constitue souvent l’actif principal du couple. Trois scénarios sont possibles : la vente du bien avec partage du produit, le rachat de la part de l’un par l’autre, ou l’indivision temporaire. Chacune de ces options génère des coûts spécifiques. La vente implique des frais d’agence (généralement 5 à 8% du prix de vente), tandis que le rachat nécessite souvent de renégocier un prêt immobilier, avec les frais bancaires associés.

Dans le cas d’un rachat, l’époux qui conserve le bien doit généralement verser une soulte à l’autre, correspondant à la moitié de la valeur nette du bien. Cette opération peut nécessiter de souscrire un nouveau crédit, avec des conditions moins favorables qu’un prêt souscrit en couple, car la capacité d’emprunt individuelle est naturellement inférieure.

Le partage du patrimoine et ses conséquences

La répartition des biens selon le régime matrimonial

Le régime matrimonial détermine largement l’étendue du partage. Sous le régime de la communauté réduite aux acquêts, qui concerne la majorité des couples français, tous les biens acquis pendant le mariage sont partagés à parts égales. Cela inclut les comptes bancaires, les placements financiers, les véhicules et les biens immobiliers, à l’exception des biens propres (reçus par donation ou succession).

| Type de patrimoine | Modalité de partage | Impact financier moyen |

| Résidence principale | Vente ou rachat avec soulte | Perte de 15 à 25% de la valeur nette |

| Épargne et placements | Partage à parts égales | Réduction de 50% du capital |

| Biens professionnels | Évaluation puis compensation | Variable selon l’activité |

| Comptes bancaires | Division immédiate | Réduction de 50% des liquidités |

| Véhicules et mobilier | Partage ou compensation | 5 à 10% du patrimoine total |

Les pensions et prestations compensatoires

La prestation compensatoire vise à compenser la disparité de niveau de vie entre les époux après le divorce. Elle peut être versée sous forme de capital (somme unique ou échelonnée sur huit ans maximum) ou, plus rarement, sous forme de rente viagère. Son montant dépend de nombreux critères : durée du mariage, écart de revenus, âge des époux, situation professionnelle et patrimoniale de chacun.

La pension alimentaire pour enfants représente un engagement financier à long terme. Son montant varie selon les revenus du parent débiteur et les besoins des enfants, mais représente généralement entre 10 et 15% des revenus nets par enfant. Cette charge perdure jusqu’à l’autonomie financière des enfants, parfois bien au-delà de leur majorité s’ils poursuivent des études.

L’impact sur les revenus et le niveau de vie

La diminution du pouvoir d’achat

Passer d’un foyer unique à deux foyers distincts génère inévitablement des surcoûts. Les charges fixes se trouvent pratiquement doublées : deux loyers ou deux crédits immobiliers, deux assurances habitation, deux abonnements énergétiques, deux taxes d’habitation. Cette réalité explique pourquoi le niveau de vie des personnes divorcées diminue substantiellement, même lorsque les revenus professionnels restent stables.

Les économies d’échelle disparaissent. Les courses alimentaires, les abonnements téléphoniques et internet, les frais de transport ne peuvent plus être mutualisés. Pour le parent qui garde les enfants la majorité du temps, les dépenses liées à leur éducation s’alourdissent, malgré la contribution de l’autre parent.

Les conséquences fiscales

Le divorce entraîne une modification du quotient familial. Chaque ex-époux déclare désormais ses revenus séparément, ce qui peut conduire à une augmentation significative de l’impôt sur le revenu, particulièrement pour celui qui bénéficiait auparavant d’un effet de lissage grâce aux revenus plus faibles de son conjoint.

La garde des enfants influe sur le calcul du quotient familial. Le parent chez qui les enfants résident à titre principal bénéficie des parts fiscales complètes, tandis que l’autre parent peut, sous certaines conditions, obtenir une majoration de quotient familial plus limitée. Cette répartition peut représenter plusieurs milliers d’euros d’écart d’imposition annuelle.

Le divorce constitue un appauvrissement pour les deux parties dans 80% des cas, la mutualisation des ressources et des charges étant intrinsèquement plus économique qu’une vie séparée.

Les coûts cachés et l’impact à long terme

La reconstruction patrimoniale retardée

Le divorce intervient souvent au milieu de la vie active, période normalement propice à l’accumulation de patrimoine en vue de la retraite. Le partage des actifs communs et les années qui suivent, consacrées à stabiliser la situation financière, retardent considérablement cette accumulation. Une personne qui divorce à 40 ans peut perdre entre 5 et 10 ans de constitution de patrimoine, ce qui représente un manque à gagner significatif à l’approche de la retraite.

L’épargne retraite se trouve particulièrement affectée. Les trimestres cotisés restent acquis individuellement, mais la capacité à épargner pour compléter la retraite obligatoire diminue fortement pendant plusieurs années après le divorce, le temps de reconstituer une situation financière stable.

Les frais liés à la réorganisation de vie

Au-delà des aspects strictement patrimoniaux, le divorce génère des dépenses de réinstallation souvent sous-estimées. L’aménagement d’un nouveau logement, l’acquisition de meubles et d’équipements ménagers, les frais de déménagement représentent facilement plusieurs milliers d’euros. Pour le parent qui accueille les enfants en alternance, il faut prévoir des chambres équipées, doublant ainsi certains achats.

- Frais de réinstallation immédiate : déménagement, dépôt de garantie, premier loyer, équipement du nouveau logement (3 000 à 8 000 euros)

- Surcoûts liés aux enfants : double équipement, frais de garde adaptés aux nouvelles modalités, activités extrascolaires maintenues (1 500 à 3 000 euros par an)

- Frais administratifs : changement d’adresse sur tous les documents, nouvelles assurances, ouverture de comptes bancaires individuels (500 à 1 000 euros)

L’impact psychologique et ses répercussions financières

Le stress généré par le divorce peut affecter les performances professionnelles et donc l’évolution de carrière. Des études montrent que les personnes en procédure de divorce connaissent souvent une période de baisse de productivité, pouvant retarder des promotions ou des augmentations de salaire. Certains doivent même recourir à un accompagnement psychologique, représentant un coût supplémentaire si celui-ci n’est pas pris en charge par la mutuelle.

Comment limiter l’impact financier du divorce

Privilégier le dialogue et la médiation

Le divorce par consentement mutuel représente l’option la plus économique. En évitant une procédure contentieuse longue et coûteuse, les époux peuvent réduire leurs frais de plusieurs milliers d’euros. La médiation familiale, bien que payante (entre 60 et 150 euros par séance), permet souvent de trouver des accords équilibrés qui auraient coûté bien plus cher en honoraires d’avocat si le conflit s’était envenimé.

Anticiper les questions patrimoniales permet également de mieux protéger ses intérêts. Faire réaliser une évaluation objective du patrimoine dès le début de la procédure évite les contestations ultérieures et accélère le partage. Consulter un expert-comptable ou un conseiller en gestion de patrimoine peut représenter un investissement rentable pour optimiser les aspects fiscaux du divorce.

Planifier la transition financière

Établir un budget prévisionnel pour la période post-divorce permet d’anticiper les difficultés. Il convient d’évaluer précisément les revenus disponibles après paiement des pensions éventuelles, et de confronter ce montant aux charges prévisibles. Cette démarche peut conduire à des ajustements de mode de vie nécessaires mais moins brutaux s’ils sont anticipés.

- Négocier avec sa banque de nouvelles conditions de crédit avant la finalisation du divorce

- Constituer une épargne de précaution pour faire face aux imprévus de la période de transition

- Réévaluer tous ses contrats d’assurance pour optimiser les coûts

- Anticiper les conséquences fiscales en ajustant le taux de prélèvement à la source

La transparence financière et la volonté de trouver des solutions équitables permettent de diviser par deux, voire par trois, le coût global d’un divorce par rapport à une procédure conflictuelle.

Anticiper pour mieux traverser cette étape

Le divorce représente indéniablement un choc financier dont les répercussions s’étendent sur plusieurs années. Entre les frais immédiats de procédure, le partage du patrimoine, la mise en place de deux foyers distincts et l’impact sur la capacité d’épargne future, le coût total peut atteindre plusieurs dizaines de milliers d’euros. L’ampleur de cet impact dépend toutefois largement de la capacité des époux à maintenir un dialogue constructif.

Une approche pragmatique, centrée sur la recherche de solutions équilibrées plutôt que sur le conflit, permet de limiter considérablement les dégâts financiers. S’entourer de professionnels compétents, privilégier la médiation lorsque c’est possible, et planifier méthodiquement la transition constituent les meilleures stratégies pour traverser cette épreuve tout en préservant au maximum ses intérêts patrimoniaux et sa capacité de rebond économique pour l’avenir.