Devenir propriétaire représente un objectif majeur pour de nombreux Français, mais le chemin vers l’acquisition immobilière nécessite une préparation financière rigoureuse. Pour devenir propriétaire, il est généralement recommandé d’épargner entre 300 et 800 euros par mois, selon la région et le type de bien visé. Ce montant permet de constituer l’apport personnel nécessaire (généralement 10 à 20% du prix du bien) tout en démontrant sa capacité financière aux banques. Découvrons ensemble comment calibrer votre effort d’épargne selon votre situation géographique.

Les critères qui déterminent votre capacité d’épargne

Avant de définir un montant d’épargne mensuelle, il convient d’analyser plusieurs paramètres qui influencent directement votre capacité à mettre de l’argent de côté. Votre situation personnelle et professionnelle constitue le premier élément à prendre en compte.

Les revenus disponibles après déduction des charges incompressibles (loyer actuel, alimentation, transports, assurances) déterminent la marge de manœuvre dont vous disposez. Les banques considèrent généralement qu’un taux d’effort ne devrait pas dépasser 33% de vos revenus nets pour le remboursement d’un crédit immobilier.

- Le niveau de revenus : plus il est élevé, plus la capacité d’épargne est importante

- La composition du foyer : un couple dispose généralement d’une meilleure capacité qu’une personne seule

- Les charges actuelles : un loyer élevé réduit mécaniquement la capacité d’épargne

- La stabilité professionnelle : les CDI facilitent l’obtention de crédit et l’effort d’épargne régulier

- L’âge : les jeunes actifs ont généralement plus de temps pour épargner progressivement

Panorama régional : les disparités du marché immobilier français

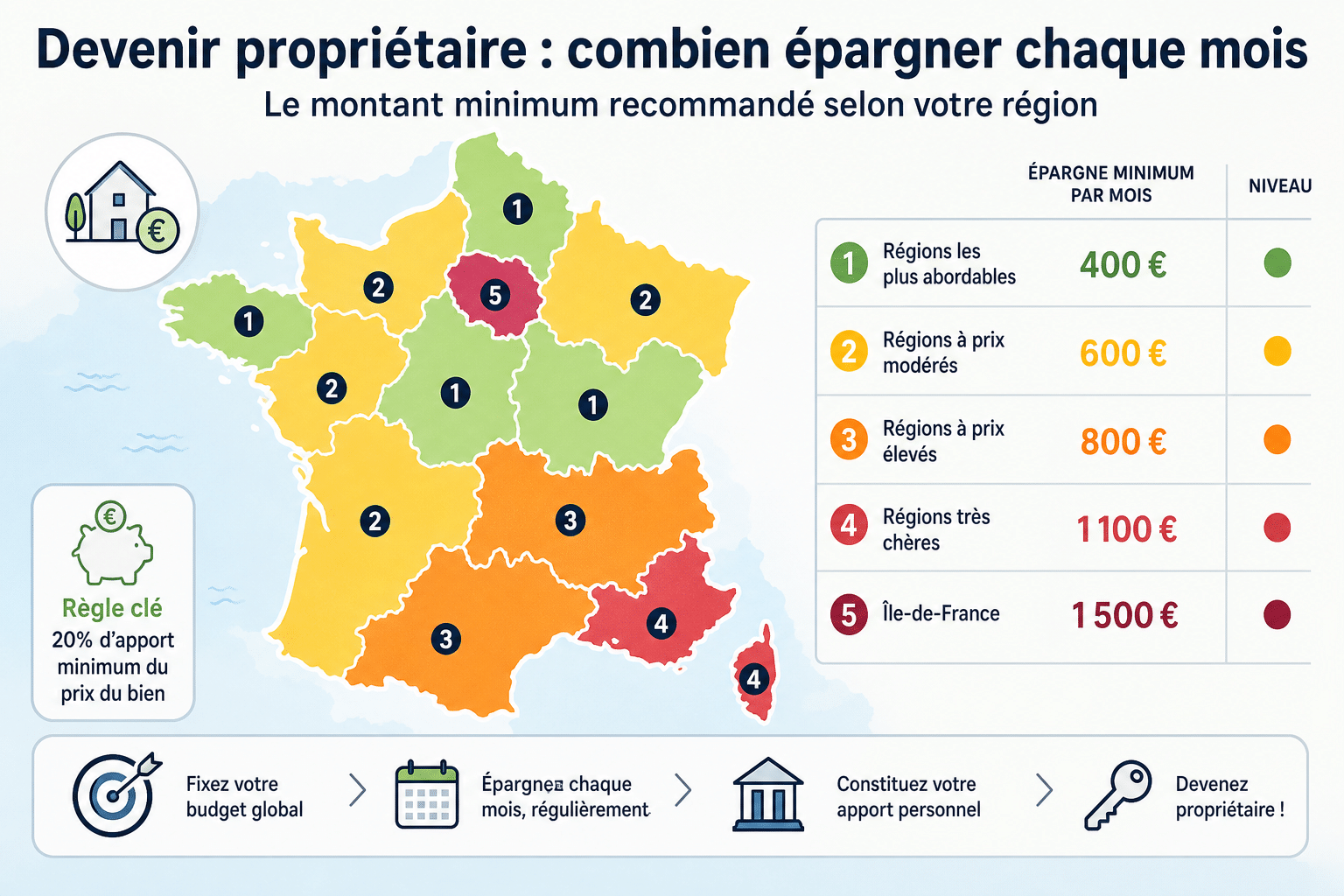

Le marché immobilier français présente des écarts considérables selon les territoires. Ces différences impactent directement le montant que vous devez épargner mensuellement pour concrétiser votre projet d’acquisition.

Île-de-France : l’effort d’épargne le plus important

Paris et sa région concentrent les prix immobiliers les plus élevés de France. Pour un appartement de 50 m² à Paris (prix moyen autour de 500 000 euros), un apport personnel de 50 000 à 100 000 euros s’avère nécessaire. Sur une période de 5 ans, cela implique une épargne mensuelle de 830 à 1 660 euros, un effort considérable qui explique pourquoi de nombreux Franciliens se tournent vers la grande couronne ou les régions limitrophes.

En petite couronne, les prix restent élevés mais plus accessibles, nécessitant une épargne mensuelle de 600 à 1 000 euros pour constituer un apport suffisant sur la même durée.

Grandes métropoles régionales : un équilibre relatif

Lyon, Bordeaux, Nantes ou Toulouse affichent des prix au mètre carré compris entre 3 500 et 5 000 euros selon les quartiers. Pour un bien de 70 m² (environ 280 000 euros en moyenne), l’apport requis se situe entre 28 000 et 56 000 euros. L’effort d’épargne mensuel sur 5 ans s’établit donc entre 470 et 930 euros.

Ces métropoles offrent un compromis intéressant entre opportunités professionnelles et accessibilité immobilière, expliquant leur attractivité croissante auprès des primo-accédants.

Villes moyennes et zones rurales : l’accessibilité facilitée

Dans les villes de taille moyenne et les territoires ruraux, les prix oscillent généralement entre 1 500 et 2 500 euros le mètre carré. Pour une maison de 100 m² à 180 000 euros, un apport de 18 000 à 36 000 euros suffit souvent. Cela représente une épargne mensuelle de 300 à 600 euros sur 5 ans, un objectif bien plus accessible pour la majorité des ménages.

| Type de territoire | Prix moyen bien | Apport recommandé (20%) | Épargne mensuelle (5 ans) |

| Paris intra-muros | 500 000 € | 100 000 € | 1 660 € |

| Petite couronne parisienne | 350 000 € | 70 000 € | 1 165 € |

| Grande couronne | 250 000 € | 50 000 € | 830 € |

| Métropoles régionales | 280 000 € | 56 000 € | 930 € |

| Villes moyennes | 200 000 € | 40 000 € | 665 € |

| Zones rurales | 150 000 € | 30 000 € | 500 € |

Stratégies pour optimiser votre épargne immobilière

Constituer un apport personnel demande discipline et méthode. Plusieurs leviers permettent d’accélérer ce processus sans compromettre votre qualité de vie au quotidien.

Automatiser son épargne

La mise en place d’un virement automatique le jour de réception de votre salaire constitue la méthode la plus efficace. Ce principe du « payez-vous en premier » évite la tentation de dépenser cet argent et garantit la régularité de l’effort d’épargne. Commencez par un montant modeste que vous pourrez augmenter progressivement à mesure que vos revenus évoluent.

Choisir les bons supports d’épargne

Selon votre horizon d’acquisition, différents placements s’offrent à vous. Le Livret A et le LDDS conviennent pour une épargne de précaution disponible immédiatement, mais leur rendement limité les rend moins attractifs pour un projet à moyen terme.

Le Plan Épargne Logement (PEL) reste pertinent malgré la baisse de sa rémunération, notamment grâce à la prime d’État (sous conditions) et au droit à prêt qu’il génère. Pour un projet à plus de 5 ans, une assurance-vie en fonds euros offre un bon compromis entre sécurité et rendement.

L’épargne régulière, même modeste, crée un effet boule de neige. L’important n’est pas tant le montant initial que la constance de l’effort dans la durée.

Mobiliser les aides et dispositifs existants

Plusieurs dispositifs publics peuvent compléter votre effort d’épargne personnel. Le Prêt à Taux Zéro (PTZ) permet aux primo-accédants sous conditions de ressources de financer une partie de leur acquisition sans intérêts. Les prêts Action Logement (anciennement 1% logement) offrent également des conditions avantageuses aux salariés du secteur privé.

Certaines collectivités territoriales proposent des aides locales pour favoriser l’accession à la propriété. Renseignez-vous auprès de votre mairie ou conseil départemental pour connaître les dispositifs disponibles dans votre région.

Adapter la durée d’épargne à votre projet

La temporalité de votre projet immobilier influence directement le montant mensuel à épargner. Plus vous vous accordez de temps, plus l’effort mensuel sera réduit, mais l’équilibre entre patience et ambition reste délicat à trouver.

Pour un apport de 40 000 euros, l’épargne mensuelle nécessaire varie considérablement selon l’horizon choisi : 1 330 euros sur 3 ans, 665 euros sur 5 ans, ou 400 euros sur 8 ans. Cette flexibilité permet d’adapter votre stratégie à vos contraintes budgétaires actuelles.

- Horizon 3 ans : effort intense, adapté aux hauts revenus ou projets urgents

- Horizon 5 ans : durée standard, équilibre optimal entre effort et réalisme

- Horizon 7-10 ans : effort modéré, adapté aux jeunes actifs ou revenus modestes

Gardez à l’esprit que durant la période d’épargne, les prix immobiliers continuent d’évoluer. Dans les zones tendues, une attente trop longue peut annuler les bénéfices d’un apport plus important si les prix augmentent plus rapidement que votre épargne.

L’importance du reste à vivre dans votre calcul

Au-delà de la capacité théorique d’épargne, les banques examinent attentivement votre reste à vivre, c’est-à-dire la somme disponible après paiement de toutes vos charges, y compris la future mensualité de crédit. Ce montant doit être suffisant pour couvrir vos dépenses courantes et faire face aux imprévus.

Un célibataire doit généralement disposer d’un reste à vivre minimum de 700 à 800 euros par mois, tandis qu’un couple avec enfants devra justifier d’au moins 1 200 à 1 500 euros selon la composition du foyer. Ces seuils varient selon les établissements bancaires et les régions.

Votre historique bancaire durant la phase d’épargne sera scruté par les prêteurs. Des comptes bien gérés, sans découvert, avec une épargne régulière visible, renforcent considérablement votre dossier et peuvent compenser un apport légèrement inférieur aux standards habituels.

Les banques ne financent pas seulement un projet immobilier, elles financent surtout un emprunteur dont elles évaluent le sérieux et la capacité de remboursement sur le long terme.

Ajuster votre stratégie selon l’évolution du marché

Le contexte économique et les taux d’intérêt influencent directement votre stratégie d’accession à la propriété. En période de taux bas, la capacité d’emprunt est maximisée, permettant d’envisager un bien plus cher avec un apport identique. À l’inverse, une remontée des taux réduit cette capacité et peut nécessiter un apport plus conséquent.

Restez attentif aux évolutions du marché dans votre région cible. Certains territoires connaissent des corrections de prix qui peuvent représenter des opportunités d’acquisition avec un apport moindre. D’autres continuent leur progression, justifiant un effort d’épargne accru ou une réorientation géographique de votre recherche.

La flexibilité constitue un atout majeur : être prêt à saisir une opportunité lorsqu’elle se présente, tout en maintenant un effort d’épargne régulier, vous positionne favorablement sur un marché en constante évolution.

Vers la concrétisation de votre projet immobilier

Définir le montant d’épargne mensuelle nécessaire pour devenir propriétaire dépend fondamentalement de votre région d’implantation, de vos revenus et de votre horizon temporel. Entre 300 euros par mois dans les zones rurales et plus de 1 500 euros en Île-de-France, l’effort varie considérablement mais reste accessible avec une planification rigoureuse.

L’essentiel réside dans la régularité de cet effort et l’optimisation de votre capacité d’épargne à travers les bons supports financiers et les dispositifs d’aide existants. Votre discipline financière durant cette phase préparatoire démontre aux établissements prêteurs votre sérieux et votre capacité à gérer un budget sur le long terme.

N’oubliez pas que l’acquisition immobilière ne se limite pas à l’apport initial : frais de notaire, travaux éventuels, meubles et charges de copropriété doivent également être anticipés dans votre planification financière. Une vision globale et réaliste de votre projet garantit une accession sereine à la propriété, adaptée à vos moyens et à vos aspirations.