Malgré une volonté sincère d’économiser, nombreux sont les ménages qui peinent à constituer une épargne de précaution suffisante. L’épargne de précaution reste insuffisante principalement en raison de quatre facteurs : la sous-estimation des besoins réels, l’inflation qui érode le pouvoir d’achat, les dépenses imprévues récurrentes et l’absence de stratégie d’épargne automatisée. Ces obstacles, souvent méconnus, expliquent pourquoi l’objectif des trois à six mois de salaire recommandé demeure hors d’atteinte. Découvrez les raisons concrètes de ce blocage et les solutions pour y remédier.

Les erreurs de calcul qui sabotent votre épargne

La première cause d’insuffisance d’épargne réside dans une évaluation erronée des besoins. Beaucoup de personnes fixent un montant arbitraire sans analyser précisément leurs dépenses mensuelles incompressibles. Cette approximation conduit systématiquement à un coussin financier inadapté face aux aléas de la vie.

Sous-estimer ses dépenses réelles mensuelles

L’erreur classique consiste à calculer son épargne de précaution uniquement sur les dépenses fixes visibles : loyer, crédit, assurances. Or, les dépenses variables et semi-variables représentent souvent 30 à 40% du budget total. L’alimentation, les transports, la santé non remboursée, l’entretien du logement sont fréquemment minimisés.

Cette sous-estimation crée un décalage entre l’épargne constituée et les besoins réels en cas de coup dur. Un travailleur indépendant qui perd un contrat ou un salarié en arrêt maladie non indemnisé découvre alors que son matelas financier ne couvre qu’un mois au lieu des trois prévus.

Négliger l’impact de l’inflation sur vos réserves

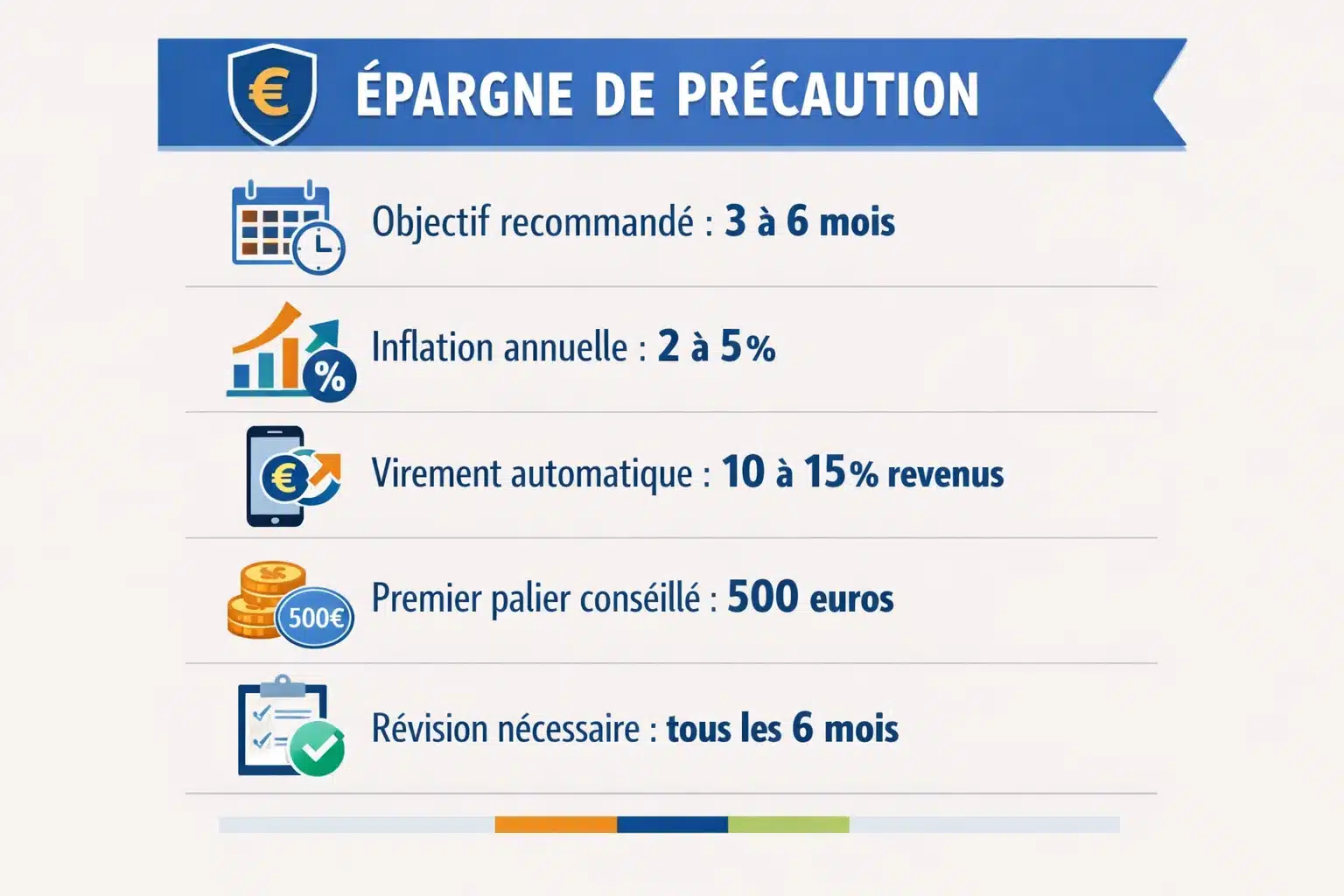

L’épargne de précaution placée sur un livret classique subit une érosion silencieuse. Avec une inflation moyenne de 2 à 5% ces dernières années et des taux de rémunération souvent inférieurs, le pouvoir d’achat de votre épargne diminue progressivement. Un montant qui couvrait trois mois de dépenses il y a deux ans n’en couvre peut-être plus que 2,5 aujourd’hui.

Cette déperdition passe inaperçue car le montant nominal reste identique. Pourtant, la capacité réelle de cette épargne à faire face aux urgences se réduit année après année, nécessitant des ajustements réguliers que peu d’épargnants effectuent.

Les pièges comportementaux qui vident votre cagnotte

Au-delà des erreurs de calcul, certains comportements financiers sapent systématiquement les efforts d’épargne. Ces mécanismes psychologiques agissent comme des fuites invisibles qui empêchent la constitution d’un fonds de sécurité.

La confusion entre urgence et priorité

Un des obstacles majeurs réside dans la tendance à puiser dans l’épargne de précaution pour des dépenses qui ne relèvent pas de l’urgence véritable. L’achat d’un équipement en promotion, un voyage de dernière minute ou le remplacement anticipé d’un appareil ne constituent pas des situations d’urgence justifiant l’utilisation de cette réserve.

Cette confusion transforme l’épargne de précaution en simple compte courant secondaire, vidé puis reconstitué dans un cycle perpétuel. Le résultat : lors d’une vraie urgence (perte d’emploi, réparation automobile indispensable), la cagnotte est déjà entamée ou épuisée.

| Type de dépense | Urgence réelle | Alternative recommandée |

| Panne de chaudière en hiver | Oui | Épargne de précaution |

| Réparation automobile pour aller travailler | Oui | Épargne de précaution |

| Remplacement smartphone cassé | Non | Budget mensuel ou épargne dédiée |

| Soldes exceptionnelles | Non | Épargne plaisir séparée |

| Frais médicaux urgents non remboursés | Oui | Épargne de précaution |

L’absence d’automatisation de l’épargne

Compter sur sa volonté pour épargner ce qui reste en fin de mois constitue une stratégie vouée à l’échec. Les dépenses ont naturellement tendance à occuper tout l’espace disponible, un phénomène économique bien documenté. Sans virement automatique programmé dès réception du salaire, l’épargne devient la variable d’ajustement sacrifiée.

Les personnes qui réussissent à constituer une épargne solide appliquent le principe inverse : elles se versent d’abord à elles-mêmes. Un virement automatique de 10 à 15% du revenu vers un compte d’épargne distinct, avant toute autre dépense, garantit la régularité nécessaire à l’accumulation.

Ne sauvegardez pas ce qui reste après les dépenses, dépensez ce qui reste après avoir épargné. Ce principe fondamental de finances personnelles transforme l’épargne en priorité absolue plutôt qu’en objectif secondaire.

Les obstacles structurels souvent ignorés

Certains facteurs externes échappent au contrôle individuel mais impactent significativement la capacité d’épargne. Les identifier permet d’adapter sa stratégie et d’éviter la culpabilisation improductive.

L’effet de seuil sur les petits revenus

Pour les ménages dont les revenus couvrent tout juste les dépenses essentielles, constituer une épargne relève du défi mathématique. Les conseils standards d’épargner 10 à 20% de ses revenus deviennent inapplicables quand cette marge n’existe tout simplement pas.

Dans ces situations, l’approche doit être différente : commencer par des micro-montants (20 à 50 euros mensuels), identifier toute source de revenu complémentaire, optimiser chaque poste de dépense pour dégager des marges minimes. L’objectif n’est pas d’atteindre immédiatement trois mois de salaire, mais d’amorcer une dynamique vertueuse.

La multiplication des imprévus concentrés

Certaines périodes de vie cumulent les dépenses exceptionnelles : déménagement, arrivée d’un enfant, problèmes de santé, réparations majeures. Cette concentration d’événements imprévus crée un effet domino qui empêche toute reconstruction de l’épargne.

Le phénomène est amplifié par la tendance des équipements à tomber en panne simultanément, un biais de perception mais aussi une réalité pour les appareils achetés ensemble. Cette malchance apparente nécessite une épargne plus importante que celle calculée sur un seul imprévu isolé.

Construire une stratégie d’épargne réaliste et efficace

Face à ces obstacles, une approche méthodique et progressive permet de sortir du cycle d’insuffisance chronique. La clé réside dans l’adaptation de la stratégie à sa situation réelle plutôt que dans l’application de recettes standardisées.

Définir un objectif personnalisé et progressif

Plutôt que de viser immédiatement l’objectif théorique de trois à six mois de dépenses, une approche par paliers augmente considérablement les chances de succès. Commencez par constituer un premier filet de sécurité de 500 euros, puis 1 000 euros, avant d’atteindre l’équivalent d’un mois de dépenses.

- Palier 1 : 500 euros pour couvrir les petits imprévus (panne d’électroménager, frais médicaux mineurs)

- Palier 2 : 1 000 à 1 500 euros pour les urgences moyennes (réparation automobile, franchise d’assurance)

- Palier 3 : Un mois de dépenses complètes pour tenir face à un retard de paiement

- Palier 4 : Trois mois de dépenses pour affronter une perte d’emploi ou un arrêt maladie prolongé

- Palier 5 : Six mois pour une sécurité maximale, particulièrement recommandée aux travailleurs indépendants

Cette progression rend l’objectif moins intimidant et permet de célébrer des victoires intermédiaires, essentielles à la motivation sur le long terme.

Séparer physiquement les différentes épargnes

L’erreur courante consiste à mélanger épargne de précaution, épargne projet et épargne plaisir sur un même support. Cette confusion facilite les ponctions injustifiées et brouille la visibilité sur chaque objectif. Multiplier les enveloppes d’épargne, même avec de petits montants, clarifie l’usage de chacune.

L’épargne de précaution doit rester liquide (disponible immédiatement) mais suffisamment distincte pour ne pas être confondue avec le compte courant. Un livret A dédié exclusivement à cette fonction, avec un virement automatique mensuel, constitue une solution simple et efficace.

Réviser et ajuster régulièrement

L’épargne de précaution n’est pas un chiffre figé défini une fois pour toutes. Chaque changement de situation nécessite un réajustement : augmentation de loyer, nouveau crédit, naissance, changement professionnel. Un contrôle semestriel permet de vérifier l’adéquation entre l’épargne constituée et les besoins actuels.

Cette révision inclut également l’impact de l’inflation. Si vos dépenses mensuelles ont augmenté de 5% en un an, votre épargne de précaution doit suivre la même progression pour maintenir sa couverture effective en nombre de mois.

L’épargne de précaution efficace n’est pas celle qui atteint un montant précis, mais celle qui s’adapte continuellement à l’évolution de votre situation et vous permet de dormir sereinement.

Transformer les obstacles en leviers d’épargne

Plutôt que de subir les contraintes, certaines techniques permettent de les transformer en opportunités d’accélération de l’épargne. Cette approche proactive change radicalement la dynamique financière.

- Capitaliser sur les rentrées exceptionnelles : prime, remboursement fiscal, héritage modeste doivent être dirigés prioritairement vers l’épargne de précaution plutôt que vers la consommation

- Appliquer la règle des 50% sur les augmentations : lors d’une hausse de salaire, épargner automatiquement la moitié de l’augmentation avant que le train de vie ne s’ajuste

- Exploiter les budgets dormants : à la fin d’un crédit, maintenir le prélèvement mais le rediriger vers l’épargne plutôt que d’augmenter les dépenses courantes

Ces stratégies permettent d’accélérer significativement la constitution de l’épargne sans ressentir de privation supplémentaire, puisqu’elles mobilisent des marges nouvelles ou libérées plutôt que de comprimer davantage le budget existant.

Sortir du cycle de l’insuffisance chronique

L’insuffisance persistante de l’épargne de précaution résulte rarement d’un manque de volonté mais plutôt d’une combinaison d’erreurs méthodologiques, de biais comportementaux et parfois de contraintes structurelles. Identifier précisément les obstacles propres à votre situation constitue la première étape vers leur résolution.

La constitution d’une épargne de précaution solide repose sur trois piliers : une évaluation réaliste des besoins, une automatisation stricte des versements et une discipline dans l’usage exclusif de cette réserve pour les vraies urgences. En appliquant une approche progressive et en révisant régulièrement vos objectifs, vous transformerez cette source de stress en fondation solide de votre sécurité financière.

L’effort d’épargne n’est jamais vain, même s’il paraît insuffisant. Chaque euro mis de côté représente une marge de manœuvre supplémentaire face aux aléas. L’important n’est pas d’atteindre la perfection immédiatement, mais d’installer une dynamique durable qui, année après année, renforcera votre résilience financière.