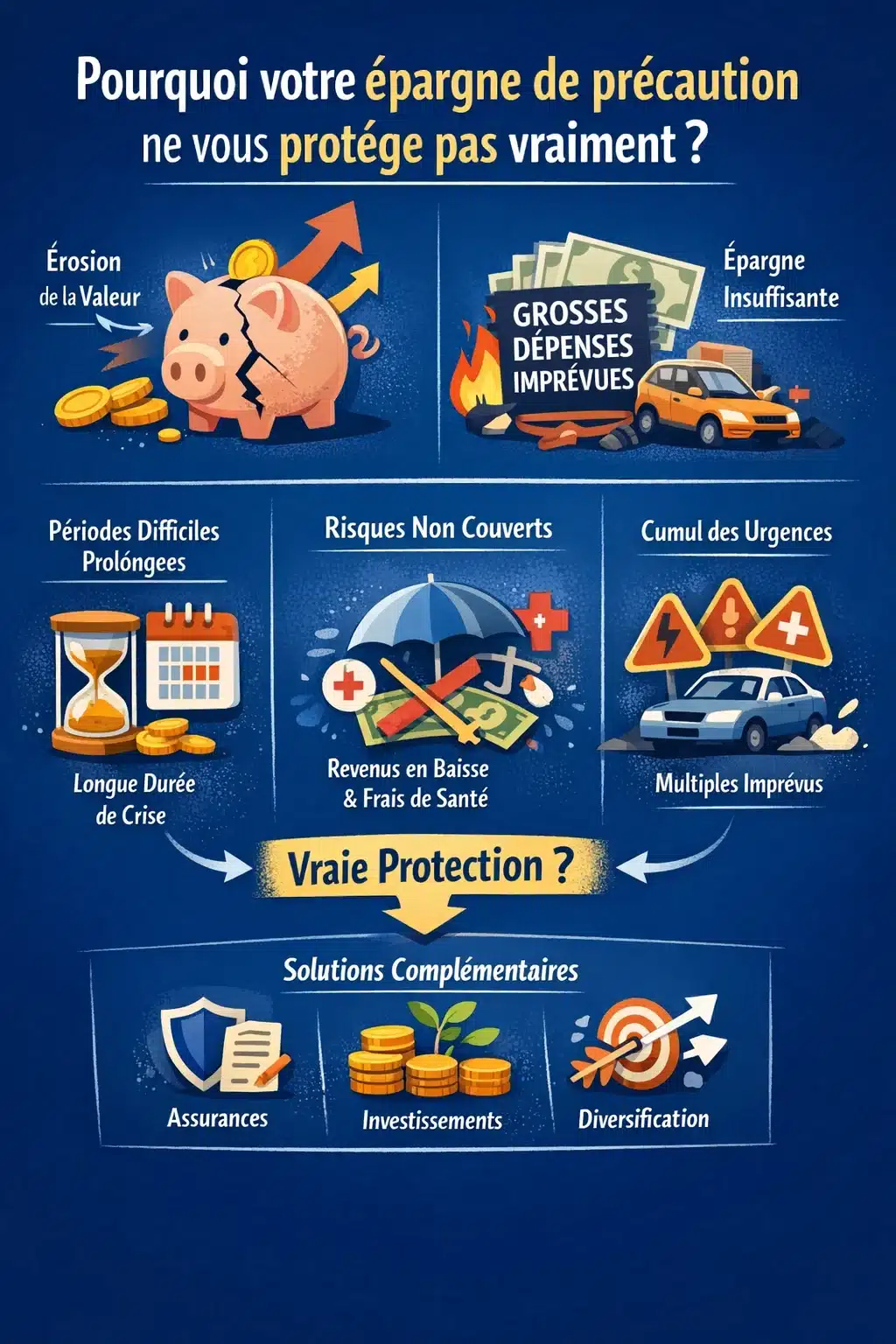

L’épargne de précaution représente un pilier de la sécurité financière pour des millions de Français. Une épargne de précaution ne protège pas complètement car elle perd de la valeur face à l’inflation, reste souvent insuffisante face aux imprévus majeurs, et n’est pas adaptée aux besoins spécifiques comme la perte d’emploi prolongée ou les dépenses de santé non remboursées. Cette illusion de sécurité mérite d’être examinée de près pour comprendre les limites réelles de ce coussin financier.

Les failles structurelles de l’épargne de précaution traditionnelle

Le concept d’épargne de précaution repose sur un principe simple : mettre de côté l’équivalent de trois à six mois de dépenses courantes sur un support liquide et sécurisé. Dans la pratique, cette approche présente plusieurs vulnérabilités que les épargnants sous-estiment.

L’érosion monétaire invisible

L’inflation grignote progressivement le pouvoir d’achat de votre épargne de précaution. Lorsque votre livret A rapporte 3% mais que l’inflation atteint 5%, vous perdez réellement 2% de pouvoir d’achat chaque année. Sur une décennie, cette érosion devient significative : 10 000 euros épargnés aujourd’hui auront peut-être la valeur d’achat de 8 000 euros dans dix ans, selon les taux d’inflation.

Cette réalité mathématique contredit l’objectif même de l’épargne de précaution : garantir une protection constante. La sécurité apparente masque une dégradation réelle de votre capacité à faire face aux imprévus futurs.

Le décalage entre montant épargné et besoins réels

Les recommandations standard suggèrent d’épargner entre trois et six mois de dépenses. Mais cette règle empirique ignore la diversité des situations personnelles et professionnelles. Un travailleur indépendant sans assurance chômage fait face à des risques différents d’un salarié en CDI dans la fonction publique.

| Type d’imprévu | Coût moyen estimé | Couverture avec 3 mois d’épargne |

| Réparation automobile majeure | 1 500 – 3 000 € | Partielle à totale |

| Franchise et dépassements santé | 2 000 – 5 000 € | Partielle |

| Perte d’emploi (6 mois) | 12 000 – 18 000 € | Insuffisante |

| Réparations urgentes logement | 3 000 – 10 000 € | Insuffisante à partielle |

| Aide familiale d’urgence | Variable | Imprévisible |

Ce tableau révèle une réalité inconfortable : l’épargne de précaution standard couvre correctement les petits imprévus, mais se révèle insuffisante face aux accidents de vie majeurs qui constituent paradoxalement les véritables risques financiers.

Les risques sous-estimés que votre épargne ne couvre pas

Au-delà des montants, certains risques échappent structurellement à la logique de l’épargne de précaution traditionnelle.

La durée des périodes difficiles

Les recommandations tablent sur des difficultés temporaires de quelques mois. Mais les crises personnelles dépassent souvent ces prévisions. Une recherche d’emploi peut s’étendre sur huit à douze mois, particulièrement pour les cadres ou dans certains secteurs. Une maladie longue durée génère des frais pendant des années, pas des mois.

Votre épargne de précaution fonctionne comme une rustine, pas comme une solution structurelle. Elle offre un répit, pas une protection durable contre les difficultés prolongées.

Les imprévus multiples simultanés

La planification financière classique envisage un imprévu à la fois. La réalité démontre que les difficultés s’accumulent : une perte d’emploi survient pendant qu’un véhicule tombe en panne, alors qu’un proche nécessite une aide financière urgente. Ces situations de cumul explosent rapidement les budgets de précaution, même les mieux provisionnés.

Selon les pratiques courantes en planification financière, l’épargne de précaution doit être considérée comme la première couche d’un système de protection à plusieurs niveaux, et non comme une solution complète en elle-même.

Les angles morts de la protection financière personnelle

Plusieurs dimensions de la sécurité financière échappent complètement au périmètre de l’épargne de précaution.

L’absence de couverture pour les pertes de revenus

Votre épargne compense des dépenses imprévues, mais ne remplace pas durablement un revenu disparu. Cette distinction fondamentale crée une vulnérabilité majeure. Perdre son emploi ne constitue pas une dépense exceptionnelle, mais l’effondrement de votre capacité contributive.

Les allocations chômage couvrent partiellement cette lacune, mais avec un plafond et une durée limitée. Pour les travailleurs indépendants, la situation reste encore plus précaire malgré les récentes améliorations du système.

Les limites face aux dépenses de santé

Le système de santé français offre une protection substantielle, mais laisse subsister des restes à charge significatifs. Les dépassements d’honoraires, les franchises, les équipements non remboursés et certains traitements génèrent des coûts que votre mutuelle ne couvre pas intégralement.

- Les soins dentaires complexes (implants, orthodontie adulte) dépassent régulièrement 5 000 euros de reste à charge

- Les équipements optiques haut de gamme conservent un différentiel de 300 à 600 euros

- Certains suivis psychologiques ne sont pas remboursés, avec des coûts annuels de 2 000 à 4 000 euros

- Les médecines alternatives et préventives restent entièrement à votre charge

Comment construire une vraie protection financière

Reconnaître les limites de l’épargne de précaution ne signifie pas l’abandonner, mais la compléter par une stratégie plus robuste.

L’approche par couches de protection

Une protection financière efficace ressemble à un système immunitaire à plusieurs niveaux. L’épargne de précaution constitue la première ligne de défense, rapidement mobilisable pour les petits imprévus. Mais elle doit s’accompagner d’autres dispositifs.

La deuxième couche intègre les assurances spécifiques : prévoyance pour maintenir vos revenus en cas d’incapacité, garantie des accidents de la vie, assurances complémentaires santé renforcées. Ces protections mutualisent les risques majeurs que votre épargne ne peut absorber seule.

La troisième couche développe des revenus diversifiés : revenus complémentaires, placements générant des revenus passifs, compétences monnayables rapidement. Cette diversification réduit votre dépendance à une source unique de revenus.

L’ajustement dynamique de votre épargne

Votre épargne de précaution ne doit pas rester statique. Elle nécessite des révisions régulières basées sur l’évolution de votre situation personnelle et économique.

- Augmentez le montant cible si vous devenez travailleur indépendant ou si votre secteur devient instable

- Révisez annuellement pour compenser l’inflation et l’augmentation de vos charges fixes

- Distinguez votre épargne de précaution immédiate (disponible en 48h) de votre épargne de sécurité secondaire (disponible sous une semaine)

Des études suggèrent que les ménages disposant d’une stratégie de protection à plusieurs niveaux résistent significativement mieux aux chocs financiers que ceux s’appuyant uniquement sur une épargne de précaution, même conséquente.

L’optimisation fiscale et financière

La protection financière s’améliore également par l’optimisation de vos supports d’épargne. Diversifier entre livrets défiscalisés, assurance-vie en fonds euros, et comptes à terme permet de concilier disponibilité et meilleur rendement.

Répartir votre épargne de précaution sur plusieurs enveloppes crée aussi une protection contre les tentations de consommation impulsive. L’argent moins immédiatement accessible reste mieux préservé pour sa fonction protectrice.

Repenser votre sécurité financière au-delà de l’épargne

L’épargne de précaution représente un outil nécessaire mais insuffisant de votre sécurité financière. Sa principale faiblesse réside dans son caractère statique face à des risques dynamiques et souvent cumulatifs. Les imprévus majeurs, la durée des difficultés, l’inflation et les pertes de revenus dépassent rapidement ses capacités de protection.

Une véritable sécurité financière nécessite une approche systémique combinant épargne liquide, assurances adaptées, diversification des revenus et révision régulière de votre stratégie. Cette construction progressive demande du temps et des ajustements, mais constitue la seule protection réaliste face aux aléas de la vie moderne.

Votre épargne de précaution reste le fondement de cette protection, à condition de reconnaître ses limites et de la compléter intelligemment. La question n’est plus de savoir si elle suffit, mais comment construire autour d’elle un système de protection véritablement efficace.